![[COMPLETO] H0409069 L4nzo dinero a la calle para salvar su vida pero nunca imagino que su esposo haría esto L4nzo diner](https://topfilm3.dailync91news.live/wp-content/uploads/2025/04/image-630.png)

Mujeres en desventaja en el financiamiento a la vivienda, ¿cuáles son los factores?

En el 2024, casi cuatro de cada 10 créditos habitacionales fueron destinados a la mujer, manteniéndose la brecha de género al respecto

Por:

08.03.2025 – 09:00Actualizado: 08.03.2025 – 09:00

ReadSpeakerCompartir por WhatsAppCompartir por TwitterCompartir por FacebookCompartir por Linkedin

Pese a los avances en materia de igualdad de género en el sector financiero, todavía existe una importante disparidad en los productos que componen la oferta de instituciones financieras y otros organismos, por ejemplo, en el crédito a la vivienda.

Según cálculos del gobierno federal, de las 8.9 millones de viviendas que se encuentran en condiciones de rezago habitacional, en 51% de estos hogares son habitados en su mayoría por mujeres, principalmente de 12 a 59 años.

Te puede interesar

EconoHábitatPlan de vivienda de Claudia Sheinbaum debe incentivar el rol de la mujer en el sector inmobiliario

EconoHábitatPlan de vivienda de Claudia Sheinbaum debe incentivar el rol de la mujer en el sector inmobiliario

Ante este escenario, las mujeres fueron clasificadas como población vulnerable con el fin de priorizar los apoyos para la vivienda a este segmento poblacional. Las características para realizar esta clasificación fueron las siguientes:

- Falta de seguridad jurídica, ya que las mujeres enfrentan mayores obstáculos para regularizar la situación de sus viviendas.

- Menor disponibilidad de servicios e infraestructura, lo cual impacta a las mujeres ya que son las principales responsables del trabajo doméstico.

- Desventaja en el mercado laboral, lo que aumenta la carga económica que representa el gasto en vivienda o bien, adquirir un hogar propio.

- Mayor riesgo de hacinamiento al pasar más tiempo en el hogar y ser responsables del cuidado de otros miembros de la vivienda.

- Barreras para encontrar viviendas adecuadas que satisfagan sus necesidades específicas de accesibilidad.

¿Y en cuestión de crédito?

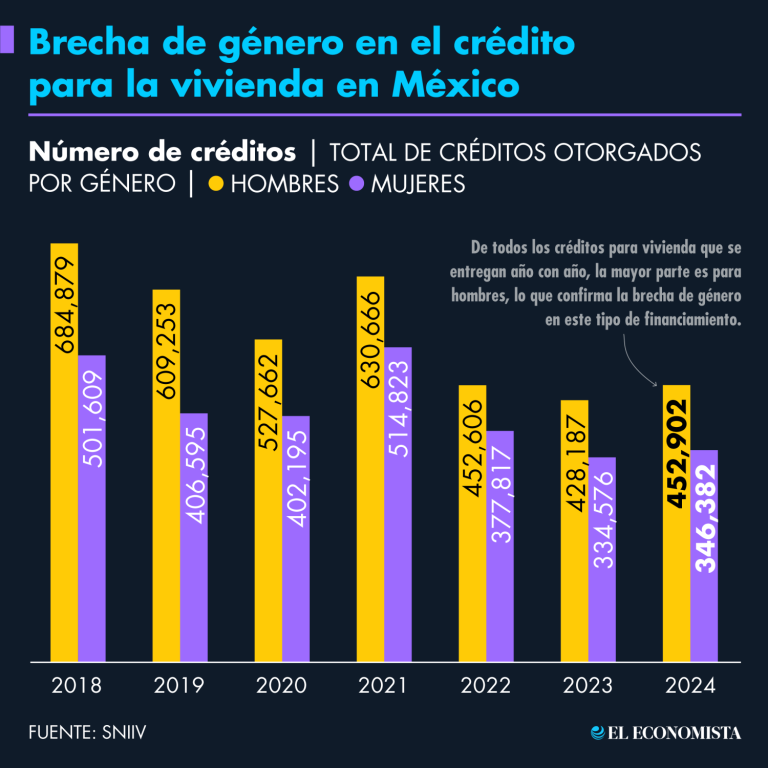

Según datos del Sistema Nacional de Información e Indicadores de Vivienda, durante el 2024 se otorgaron 799,284 créditos para el hogar (adquisición, remodelación y otros) entre los distintos actores del mercado como bancos e instituciones gubernamentales.

De este total, 43.3% fueron para las mujeres, un porcentaje que se ha mantenido de manera si

![[COMPLETO] H0409070 La estatua le hizo dormir para poderle ayudar La estatua le hizo dormir para poderle ayudar By Yog](https://topfilm3.dailync91news.live/wp-content/uploads/2025/04/image-632.png)