El crédito hipotecario, ante el reto de ser dinámico en un entorno desafiante

Expertos mencionan que el comportamiento dependerá de si entramos en recesión o no, la gente empieza a generar aversión al riesgo y eso implica no contratar deuda en ninguna de sus formas, incluidos préstamos hipotecarios.

Por:

09.05.2025 – 10:15Actualizado: 12.05.2025 – 09:24

ReadSpeakerCompartir por WhatsAppCompartir por TwitterCompartir por FacebookCompartir por Linkedin

El crecimiento del crédito hipotecario en México que se dio, durante y posteriormente, a la época de la pandemia se ha moderado y ahora, de acuerdo con los especialistas, ha entrado en una etapa de estabilización donde el entorno macroeconómico es un desafío para el dinamismo de este financiamiento, pero con buenas perspectivas como la baja en la tasa de interés y una demanda activa de vivienda en algunas zonas del país.

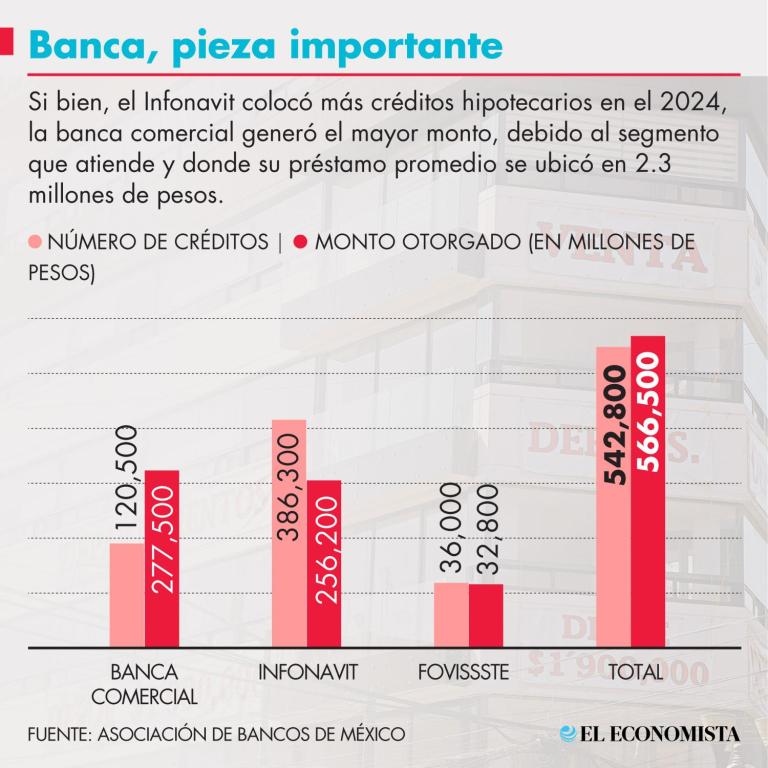

Durante el 2024, la banca comercial y organismos públicos de vivienda otorgaron en su conjunto 542,800 créditos hipotecarios, lo que significó una colocación de 566,500 millones de pesos, es decir un crecimiento anual de 10% por número de préstamos y de 12.2% en cuanto a monto.

Tan sólo la banca comercial colocó 120,500 préstamos, es decir un decremento anual de 4.3%, por un monto de 277,500 millones de pesos, lo que significó un aumento anual de 1.8 por ciento.

Te puede interesar

EconoHábitat¿Cuál es la penetración del crédito a la vivienda entre la población en México?

EconoHábitat¿Cuál es la penetración del crédito a la vivienda entre la población en México? EconoHábitatReforma al Infonavit: ¿Cómo afectará a los créditos hipotecarios?

EconoHábitatReforma al Infonavit: ¿Cómo afectará a los créditos hipotecarios?

La derrama de financiamiento se sustentó por un crecimiento del crédito promedio, que se ubicó al cierre del 2024 en 2.3 millones de pesos, esto es un aumento anual de 6.3 por ciento.

Si bien este comportamiento puede ser considerado como estable, existen desafíos en el horizonte que pueden impactar en el comportamiento futuro de este tipo de financiamiento, que es clave para la obtención de una vivienda en el país.

“(El comportamiento) dependerá de si entramos en recesión o no, la gente empieza a generar aversión al riesgo y eso implica no contratar deuda en ninguna de sus formas, incluido el crédito hipotecario”, comentó Jesús Ramón Orozco de la Fuente, director de Tinsa México by Accumin.

Para el especialista, en contraparte, existen fundamentos que pueden mantener la dinámica del crédito hipotecario ante los desafíos del entorno macroeconómico, como una oferta con tasas de interés a partir de 9%, lo cual puede motivar la adquisición de vivienda nueva o usada en el país.

“Quizás empecemos a ver también más movimiento en el traspaso de hipotecas para la mejora de las tasas que en la hipoteca de una vivienda nueva”, resaltó Orozco de la Fuente.

El reto de la buena colocación

En el mercado del crédito hipotecario, lo importante es tener una buena colocación y en nichos rentables, esa es la visión de Eduardo Reyes Smith-MacDonald, director general adjunt